자산배분의 3대 원칙은?

1. 장기적으로 우상향하는 자산군을 보유한다.

2. 상관성이 낮은 자산군을 보유한다

3. 자산군별 변동성을 비슷하게 유지한다

1. 장기적으로 우상향하는 자산군을 보유한다

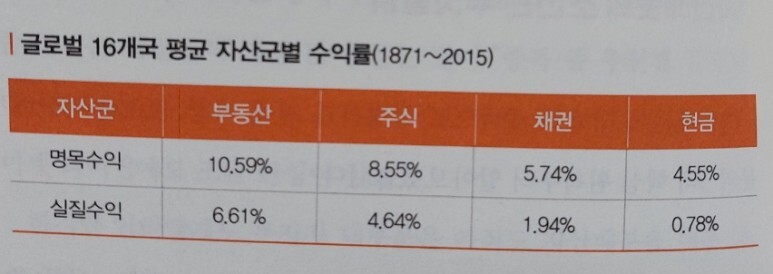

당연한 얘기지만 장기적으로는 투자한 자산군의 가치가 최소한 물가 상승률 정도는 올라서 원금손실은 면해야 한다. 이와 관련해 샌프란시스코 연준에서 1870~2015년 1개국의 데이터를 분석한 결과를 발표했는데 부동산, 주식, 채권, 현금의 연복리수익률이 각각 10.59%, 8.55%, 5.74%, 4.55%라는 결과가 나왔다. 이 네가지 자산은 장기적으로 우상향하고, 물가상승률을 제한 실질수익도 0이상이었다.

2. 상관성이 낮은 자산군을 보유한다

보통 자산배분을 언급하면 분산투자를 떠올리는데, 반은 맞고 반은 틀렸다. 투자 중에는 개별 종목뿐만 아니라 주식시장 자체도 50%이상 하락할 수 있다. 이 경우에 한국, 미국, 중국, 유럽 등 여러 시장에 분산투자를 하면 자산이 반토막 나는 것을 막을 수 있을까?

안타깝게도 그렇지 않다. 대부분 특정 주식시장이 50% 이상 하락할 정도의 경제 위기가 오면 세계 모든 주식시장들이 큰 타격을 받고 동반 하락할 가능성이 매우 높다.

따라서 자산배분을 할 때는 주식시장과 상관성이 낮은, 주식시장이 깨져도 수익을 내거나, 최소한 같이 하락하지 않는 자산군에 투자해야 한다. 주식시장과 상관성이 낮은 대표적인 자산군으로 국채와 금이 있다.

3. 자산군별 변동성을 비슷하게 유지한다.

'주식과 채권 시장의 상관성이 낮다고 했는데, 그렇다면 자산 중 50%를 주식, 50%를 채권에 투자하면 어떨까?'라는 생각이 들 수 있다. 실제로 미국에서는 이보다 조금 더 공격적으로 주식에 60%, 채권에 40% 투자하는 '60/40 포트폴리오'가 수십 년 전부터 유행이다.

그런데 주식은 채권보다 변동성이 더 큰 자산군이다. 따라서 자금 자체는 주식에 60%, 채권에 40% 투자한다고 해도 전체 포트폴리오의 리스크 측면에서 보면 주식이 총 리스크의 90% 이상을 차지하게 된다. 주식이 5% 하락하면 채권이 5% 상승해야 주식의 손실을 만회할 수 있는데, 실제로 채권의 움직임은 주식보다 훨씬 작기 때문에 기껏해야 1~2% 정도밖에 반등하지 않는다는 뜻이다. 따라서 분산투자를 했음에도 주식의 손실을 충분히 방어할 수가 없다. 이 문제는 변동성이 높은 자산인 주식의 비중을 낮추고 변동성이 낮은 자산인 채권의 비중을 높이면 해결할 수 있다.

- 강환국 작가의 <거인의 포트폴리오>를 참조했습니다 -

'경제적 자유를 꿈꾼다' 카테고리의 다른 글

| (투자 관리) 부동산 투자를 위한 고언. 두번째 (0) | 2023.04.07 |

|---|---|

| (좋은 주식) 완벽한 기업(좋은 주식)을 찾는 4가지 원칙. (0) | 2022.12.01 |

| (투자 관리) 부동산 투자를 위한 고언. 첫번째 (0) | 2022.11.24 |

| (자산 관리) 자산 배분 황금 원칙. 첫번째 (0) | 2022.11.24 |

| (투자 일지) 바람직한 중산층의 모습은? (0) | 2022.10.06 |